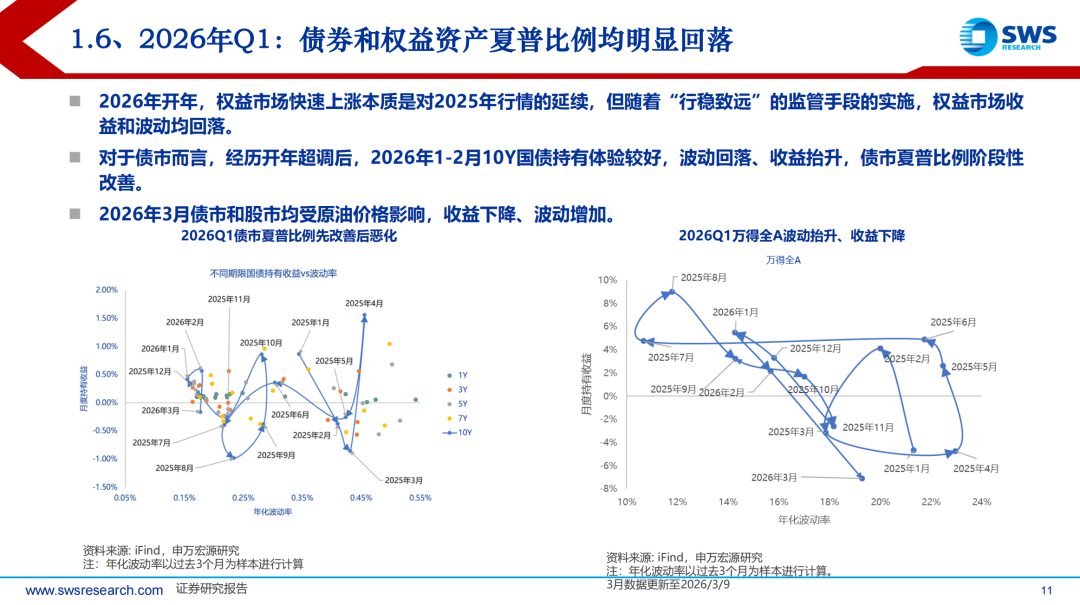

债市日报:4月15日

图片来源于网络,如有侵权,请联系删除

新华财经北京4月15日电债市周三(4月15日)保持偏强整理,短债表现有所修复,长端品种基本持稳,国债主力多数收涨,部分间现券收益率日内“先上后下”,振幅多在1BP以内;公开市场当日完全对冲到期量,资金利率延续小幅回落。

机构认为,近期债市整体偏强,呈现短端稳定、长端修复局面,收益率曲线趋于平坦。市场对经济强劲修复的预期有所修正,从而对债市形成一定利好。

图片来源于网络,如有侵权,请联系删除

【行情跟踪】

图片来源于网络,如有侵权,请联系删除

国债期货收盘多数上涨,30年期主力合约跌0.04%报112.97,10年期主力合约涨0.07%报108.58,5年期主力合约涨0.08%报106.135,2年期主力合约涨0.04%报102.556。

银行间主要利率债多数持稳,中短券偏强。10年期国开债“25国开20”收益率下行0.25BP报1.89%,30年期国债“26附息国债02”收益率下行0.2BP报2.277%,5年期国开债“25国开18”收益率下行1.6BP报1.65%。

中证转债指数收盘上涨0.05%,报507.61,成交金额780.19亿元。起帆转债、春23转债、博瑞转债、泰坦转债、美诺转债涨幅居前,分别涨20.00%、16.07%、15.41%、12.68%、11.15%。永02转债、苏利转债、振华转债、利柏转债、新港转债跌幅居前,分别跌6.35%、6.14%、5.93%、5.83%、5.44%。

【海外债市】

北美市场方面,当地时间4月14日,美债收益率集体下跌,2年期美债收益率跌1.69BP报3.747%,3年期美债收益率跌3.06BPs报3.756%,5年期美债收益率跌4.2BPs报3.864%,10年期美债收益率跌4.34BPs报4.248%,30年期美债收益率跌3.86BPs报4.859%。

亚洲市场方面,中短期日债收益率转为上行,超长端收益率延续回落,5年期日债收益率上行0.2BP至1.839%,20年期和30年期日债收益率分别下行4.6BPs和1.7BP,报3.256%和3.603%。

欧元区市场方面,当地时间4月14日,10年期法债收益率跌9.3BPs报3.654%,10年期德债收益率跌6.9BPs报3.020%,10年期意债收益率跌10.8BPs报3.776%,10年期西债收益率跌8.5BPs报3.464%。其他市场方面,10年期英债收益率跌8.8BPs报4.778%。

【一级市场】

农发行1年、3年、10年期金融债中标收益率分别为1.2777%、1.5264%、1.8536%,全场倍数分别为6.96、7.58、6.37,边际倍数分别为3.72、2.1、29.91。

【资金面】

公开市场方面,央行公告称,4月15日以固定利率、数量招标方式开展了5亿元7天期逆回购操作,全额满足了一级交易商需求,操作利率1.40%,投标量5亿元,中标量5亿元。数据显示,当日5亿元逆回购到期,据此计算,当日完全对冲到期量。

资金面方面,Shibor短端品种多数下行。隔夜品种下行0.2BP报1.221%,创2023年8月以来新低;7天期上行0.7BP报1.367%;14天期下行0.5BP报1.373%;1个月期下行0.2BP报1.4515%,创2020年6月以来新低。

【机构观点】

:今年3月出口增速下降较多,主要受去年同期较高基数以及霍尔木兹海峡封锁拖累对中东地区出口影响。3月进口增速大幅超预期,主要原因为国内制造业景气改善以及、有色行业上行带动相关品类进口“量价齐升”。展望后续,油价上涨可能会带动中国“新三样”产品增量需求,多种因素促使中国生产成本仍然具有优势,判断2026年中国出口仍会有较为亮眼的表现。

:若要把当前的供给冲击转化为推动物价温和回升的积极信心冲击,需要财政发力多措并举,从供需两侧提振通胀。地方政府是政策刺激的主力,以债务重组方式化解债务是提振需求的关键,支持服务业是稳岗就业的抓手,长期结构性改革需在支持创新的同时,织密社会安全网,平衡AI对就业的影响。

光大期货:当前资金面波动不大,央行延续地量逆回购操作,单日操作量维持在20亿元以下,反映流动性合理充裕;自4月以来,债市表现偏强,预计10年期国债收益率波动区间在1.75%-1.85%,短期内仍以偏强运行为主。

(文章来源:新华财经)

版权声明

本文仅代表作者观点,不代表xx立场。

本文系作者授权xxx发表,未经许可,不得转载。